消費 税 簡易 課税 制度 選択 届出 書 書き方

- 【簡易課税制度選択届出書】書き方・記載例・提出期限を知ってる?

- 消費税簡易課税制度選択届出書の書き方 - まつもと会計事務所

- 「圧倒的後出しじゃんけん」消費税の簡易課税制度を事業年度終了後に適用させる方法 - 開業オンライン

- 確定申告特集|無料の書式テンプレートを探すならbizocean(ビズオーシャン)

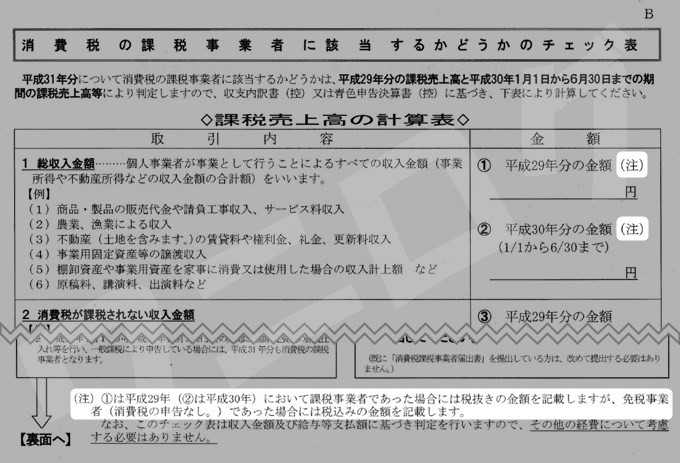

- 記載例を見ながら消費税課税事業者選択届出書の作成のための3スクロール | 税理士なら新宿区西新宿駅至近の税理士法人阿部会計事務所

24%)の課税売上高÷1. 08=事業区分別の課税売上高(税抜き) 新税率(7. 8%)の課税売上高÷1. 1−課税売上の対価の返還等÷1. 1=事業区分別の課税売上高(税抜き) (2) 新税率(6. 24%−課税売上の対価の返還等÷1. 24%=事業区分別の課税売上高にかかる消費税額 新税率(7. 8%−課税売上の対価の返還等÷1. 8%=事業区分別の課税売上高にかかる消費税額 iv * iiiとまったく同じ計算です。 vi 5.付表4−2後半(納付(還付)税額の計算) (1) 控除対象仕入税額を付表5−2より転記 (2) 課税売上のうち貸倒処理した金額÷1. 3%=貸倒れに係る税額 (3)〜(6) 付表4−2に印字されている指示に従って計算・記入 (7) 合計差引地方消費税の課税標準となる消費税額÷63×17 * 8%の消費税のうち、地方消費税が1. 7%、残る部分が6. 3%ということです。 6.付表4−1後半(納付(還付)税額の計算) (1) 控除対象仕入税額を付表5−1より転記 (2) 貸倒れに係る税額の計算 * 設例では新税率の貸倒はないです。 (3)〜(6) 付表4−1に印字されている指示に従って計算・記入 (7) 合計差引地方消費税の課税標準となる消費税額÷78×22 * 10%の消費税のうち、地方消費税が2. 2%、残る部分が7. 8%ということです。軽減税率の場合は、8%の消費税のうち、地方消費税が1. 76%、残る部分が6. 24%ということで、いずれにしても同じ比率になっています。 7.第二表 下準備1 付表4−2と付表5−2の一番右の列の旧税率分小計を完成 * 設例では旧税率が6. 3%だけなのでただ写すだけです。 下準備2 下準備1で完成させた旧税率分小計をそれぞれ付表4−2と付表5−2に転記し、それも含めて一番右の列の合計欄を完成 付表4−1、4−2から必要な情報を転記して第二表を完成させる 8.第一表 第二表、付表4−1、付表5−1から必要な情報を転記し、第一表の印字に従い計算をして、⑮と⑯以外の必要な箇所を完成 * ⑮は①とほぼ同じ金額になりますが、設例のように免税売上があると結構ずれます。 * ⑯は2年前のこの第一表を探し出して、その2年前の⑮に相当する金額を書きます。 お疲れさまでした。遠回りに見えても、意味を理解しながら付表を埋めることさえできれば、第二表と第一表はすぐに完成できます。 この記事を、自分で簡易課税の消費税計算をしなければならないすべての経理事務員に捧げます。

【簡易課税制度選択届出書】書き方・記載例・提出期限を知ってる?

更新日:2020年4月14日 公開日:2019年1月24日 個人事業主やフリーランスとして開業するためには法人ほど厳格な手続きは必要ありません。 しかし、官公庁関連の書類であるだけに間違えたくはないでしょう。 そこでこのページでは、個人事業主が税務署に提出する書類のうち、「消費税簡易課税制度選択届出書」の書き方例についてポイントを押さえて解説します。 個人事業主、フリーランスの方の参考となれば幸いです。 目次 1. 消費税簡易課税制度選択届出書とは 2. 提出先と期限 3. 書式のダウンロード 4. 書式の内訳 5. 記入の方法 6. 消費税簡易課税制度選択届出書の書き方 ・ (1)税務署の選択、納税地、個人情報など ・ (2)期間や売上高に関する事項 ・ (3)期間や売上高に関する事項 ・ (4)その他の事項 簡単に開業手続きを済ませたい方は 1. 消費税簡易課税制度選択届出書とは 消費税簡易課税制度選択届出書(しょうひぜいかんいかぜいせいどせんたくとどけでしょ) とは、個人事業主の方が、消費税の課税所得計算方法として簡易課税制度を適用する場合に、税務署へ届け出る書類をいいます。 小規模事業者の場合には、原則的な消費税の課税所得計算では事務処理コストの負担が大きい場合があります。 そこで、「簡易課税制度」という、原則的な手続きよりも簡易な手続きを選択することができます。 ポイント:適用条件 簡易課税制度を適用するには、基準期間の課税売上高が5, 000万円以下でなければなりません。 従って、簡易課税制度を適用開始後、基準期間の課税売上高が5, 000万円を超えた場合、その課税期間では簡易課税制度は適用されず、原則的な計算方法が強制的に適用されます。 ポイント:継続して適用しなければいけない期間 いったん簡易課税制度を適用すると原則として2年間、継続して適用しなければなりません。 さらに、この2年の間に、「調整対象固定資産」に該当する資産の仕入れ等を行った場合には、さらに期間が延長されます。 ポイント:原則的な計算方法の適用に戻すには 「消費税簡易課税制度選択不適用届出書」を提出します。 2. 提出先と期限 提出先は、納税地を管轄する税務署になります。 また提出の期限ですが、 提出した日の翌年 から適用が開始され、課税事業者となります。 3. 書式のダウンロード 消費税簡易課税制度選択届出書の書式は「 [手続名]消費税簡易課税制度選択届出手続 」より入手できます。 税務署でも紙書類で入手できます。 4.

消費税簡易課税制度選択届出書の書き方 - まつもと会計事務所

- 消費税簡易課税制度選択届出書の書き方|個人事業主、フリーランス向け解説

- 脱出 ゲーム 不思議 な 塔

- 消費税簡易課税制度選択届出書の書き方 - まつもと会計事務所

「圧倒的後出しじゃんけん」消費税の簡易課税制度を事業年度終了後に適用させる方法 - 開業オンライン

calendar 2019年05月20日 reload 2021年01月05日 folder 税務会計 先日、熊王先生の研修を聞いていたら軽減税率導入による簡易課税制度の届出の特例による簡易課税制度選択届出書と通常の簡易課税制度選択届出書で書式が違うとのことでした。つまり、通常の第24号様式ではないのです!

確定申告特集|無料の書式テンプレートを探すならbizocean(ビズオーシャン)

記載例を見ながら消費税課税事業者選択届出書の作成のための3スクロール | 税理士なら新宿区西新宿駅至近の税理士法人阿部会計事務所

そんなアホな??? そう思われる方もいらっしゃると思いますが、課税事業者になった方が有利な場合があります。 具体的には「還付を受けれる事業者」の方で、代表的な業種は「輸出業」です。 その他、免税事業者の間に課税売上を上回るような課税仕入を行う場合にも、この届出を提出した方が有利になるケースがあります。 ただし、簡易課税と同じく、2年間はやめることができないため、この届出を出す場合も慎重に、きちんとシミュレーションしましょう。 更に、課税事業者を選択している場合には、簡易課税を同時に適用することができません。 これは、2-1の簡易課税の届出を作成する際、「注3)のイ」でチェックを付ける理由になります。 2年経過すれば3-2の選択不適用届を提出することができますので、簡易課税を選びたい方は忘れず3-2の届出を提出しましょう。 3-1 消費税課税事業者選択届出書 比べていただくと明白なのですが、1-1の「消費税課税事業者届出書」とそっくりです!! 記載内容はほぼ同じ。 異なるのは、「消費税課税事業者 選択 届出書」と名称が少し変わる(選択がプラス)と、黄色い部分の届出の趣旨です。 1-1の要領で赤枠部分を埋めていきましょう!

簡易課税!コトトロです。 数年前にグーグルカレンダーに入力した予定がピロンと鳴りました。 自分が忘れていても勝手にリマインドしてくれるので便利な世の中ですよね。 簡易課税の届け出をするだけでしょ?と思いながらよく理解できていなかったので、届け出の方法を調べてみました。 消費税簡易課税制度選択届出とは?

消費税の届出は本当にいろいろありますね! 内容が分かれば、そんなに難しくはありませんが、名前がやたらに長くお経のように漢字が並んでいるので、読む気になれません・・・ そんな届出ですが、消費税の納税や資金繰りに影響が大きいものもありますので、必要な場合は、 必ず提出期限までに届出 しましょう! !